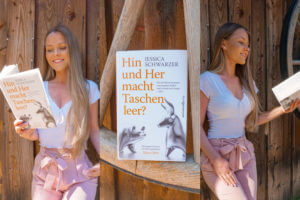

GIERIG, VERLIEBT, PANISCH von Jessica Schwarzer* ist eines der besten Begleitbücher für Börseneinsteiger. Denn neben dem ganzen DIY Ansatz vermittelt es in leichter und fast spielerischen Art und Weise, das Wissen der Behavioral Finance. Wem der Begriff noch nichts sagt, das ist der verhaltensökonomische Ansatz, dass wir emotional handeln und damit Fehler machen. Nicht nur an der Börse. / Anzeige

Bei einer solchen Beurteilung ist für mich ganz entscheidend, dass die Autorin über fundiertes Fachwissen verfügt. Anders als die meisten Money-Mindset Autoren, zitiert sie die Primärquellen in diesem Buch. Sie verweist auf einen Daniel Kahnemann, einen Amos Tversky und einen Richard Thaler. Sie gibt dieses Wissen nicht als ihr Wissen aus, sondern verpackt es nur ein schöneres und leichter verständliches Layout. Damit die Neulinge an der Börse auch verstehen, was in ihrem Kopf passiert, sobald sie investieren.

Jessica Schwarzer kommt nicht aus der DIY Ecke, sondern hat selbst viel gelesen, recherchiert und über jahrelanges Engagement rund um die Börse gelernt. Dementsprechend sind ihre Aussagen auch wissenschaftlich belegbar, was sie in ihrem Buch auch mit Quellverweisen auf hochwertige Literatur beweist. Dabei überlädt die Autorin aber auch die Börsenanfänger nicht mit unnötig tiefem Fachwissen, sondern liefert genau das benötigte Rüstzeug, um stark zu bleiben, wenn man seine eigene Strategie gefunden hat.

Inhaltliche Betrachtung des Buches:

Einleitend schenkt sie aber allen Neulingen Trost, indem sie herleitet, dass das Thema Emotionen beim Handel mit Aktien selbst für absolute Börsenexperten ein akutes ist. Auch diese müssen sich permanent davor schützen, ob es nun Gier, Liebe oder Panik ist. Damit schlägt sie in dieselbe Kerbe, wie bereits ein Daniel Kahnemann. Sie geht dabei aber nicht so sehr ins Detail wie der Nobelpreisträger. Sondern versucht das Thema leicht verständlich und für die Privatanleger praktikabel auf 10 unterschiedliche Beispiele zu übertragen. Diese Beispiele sind Investoren-Typen: Vom ‚Gierigen‘, über den ‚Hektischen‘ bis hin zum ‚Panischen‘.

Zu diesen Investoren-Typen findet der Leser kurze prägnante Einblicke in die Verhaltensökonomik. Bei den Auswirkungen der Charakterzüge auf die Performance der Anleger wird es dann richtig interessant.

Wichtige Erkenntnisse aus diesem Buch sollten für Dich sein, dass …

- … Fehleinschätzungen nicht zwangsläufig etwas mit Selbstüberschätzung oder Unwissen zu tun haben.

- Sondern vielmehr mit unserem Harmoniebedürfnis unseren eigenen Entscheidungen gegenüber. Es ist menschlich, solche Probleme zu haben. Das wusste bereits Gustave Le Bon Anfang des 20. Jahrhunderts.

- Und dass uns deutsche Investoren scheinbar nur die Extreme von Sparen oder Spekulieren reizen. Entspanntes, nachhaltiges Investieren scheint uns fremd zu sein. Deswegen sind in Deutschland auch eher Persönlichkeiten wie André Kostolany und Florian Homm bekannt.

Dieses Buch bildet ein solides Fundament über die Gefahren und Herausforderungen, denen ein Anleger zwangsläufig begegnen wird.

Als Bonus in gibt es in den letzten Kapiteln auch noch eine Schritt für Schritt Anleitung, wie man den Weg an den Kapitalmarkt findet. Natürlich bewegt sich die Autorin dabei auf großer Flughöhe, weil sie das Thema auch bereits in ihrem Buch EINFACH ERFOLGREICH ANLEGEN* intensiver betrachtet hat. Dennoch ist es meiner Meinung nach eine ausreichende Nähe gegeben, die wesentlichen Fragen werden geklärt und man sollte mit dem entspannten Investieren beginnen können.

Warum ist ein Großteil der Finanzbuchautoren männlich?

Ich weiß gar nicht, wie häufig ich bereits diese Frage erhalten habe. Ob nun direkt von euch aus der Community, aber auch bei Interviews und im Freundeskreis. Meine erste Reaktion darauf ist immer, „warum nicht?“. Ich habe mir ehrlich gesagt darüber lange Zeit überhaupt keine Gedanken gemacht, weshalb auch? Ich denke nicht in Schubladen und ich hoffe Du genauso wenig. Ob nun ein Buch oder ein Blog von einem Mann oder einer Frau geschrieben bzw. betrieben wird, ist für mich absolut irrelevant. Viel wichtiger ist doch der Inhalt und die Form.

Deswegen halte ich auch rein gar nicht von den ganzen Blogs, Facebook-Gruppen und Büchern explizit für Frauen. Was soll das bitte bringen? Weshalb soll ich ein Buch ausschließlich für ein Geschlecht schreiben oder nur ein Geschlecht in meine Facebook-Gruppe lassen? Für mich macht das überhaupt keinen Sinn.

Argumentiert wird immer mit spezifischen Inhalten und Themen, sowie der Tatsache, dass Frauen sich angeblich in der Anwesenheit von Männern nicht trauen würde in solchen Gruppen aktiv zu werden etc. Entschuldigt bitte, aber wenn das euer Ernst ist, dann sind Finanzen nicht euer größtes Problem. Ich schreibe das hier gerade unter dem Risiko, dass ich gerade der einen oder anderen Person vor den Kopf stoßen könnte, aber das ist nicht böse gemeint. Es ist kein böses vor den Kopf stoßen, sondern ein gut gemeintes Wachrütteln. Wenn Du als Frau Dich nicht traust, vor Männern Deine Fragen zu artikulieren, dann sagt das mehr über Dich als über die Männer aus. Sollte es Dein Umfeld sein, dass Dich nicht lässt, dann such Dir ein neues Umfeld. Sollten es aber andere in einem ähnlichen oder sogar dem gleichen Umfeld schaffen, dann hinterfrag Dich mal selbst.

Wozu kann eine solche Frage führen?

Aus dieser ganzen Diskussion heraus rührt für mich eine sehr große Gefahr: Ich habe die Angst, dass mit der Zeit die Qualität des Inhalts noch weiter in den Hintergrund rücken könnte. Und es viel wichtiger wird, dass ein Buch in der Männerdomäne Finanzen von einer Frau geschrieben wurde, als auf den Inhalt zu schauen. Leider habe ich das Gefühl, dass das eine oder andere Buchprojekt genau aus dieser Intention heraus entstanden ist.

Mir persönlich ist es stets wichtig, dass die Person, die das Buch geschrieben hat, den Inhalt auch selbst verkörpert. In diesem Zusammenhang kann man eine Jessica Schwarzer positiv hervorheben. Denn bei Ihr kam das Wissen vor dem Buch und wir sprechen hierbei über jahrelanges und fundiertes Wissen. Andere betreiben 2 Jahre einen DIY-Finanzblog und veröffentlich dann bereits mit gefährlichem oder lückenhaften Finanzwissen ein Buch. Sowas kann ich nicht unterstützen und werde solche Projekte auch nicht positiver bewerten, nur um eine Frauenquote zu pushen.

Ja, es ist mir auch aufgefallen, dass eine Vielzahl der Autoren männlich ist, aber ehrlich gesagt stört es mich nicht, es macht mich traurig: Ich bin der Überzeugung, dass wir Frauen selbst dran Schuld sind, wie sollte es auch anders sein. Die Männer hindern uns heutzutage nicht daran. Damals war es vielleicht anders, aber ich bin nicht in 1970 geboren, sondern deutlich später und sehe ehrlich gesagt immer noch dieselben Muster unter meinen Freundinnen. In einer Opferrolle werden wir aber mit Sicherheit nicht nach Oben kommen.

Es gibt für mich im Wesentlichen nur zwei Arten von Frauen:

Aus meiner persönlichen Erfahrung heraus spalten sich 90 % der Frauen in zwei Gruppen mit spezifischen Verhalten hinsichtlich Geldes und Vermögen:

Die erste Gruppe verpönt Geld, Finanzen und alles was mit Zahlen zu tun hat. Diese Gruppe fokussiert sich auf die zwischenmenschlichen, natürlichen und sozialen Dinge im Leben. Die Abneigung gegenüber Vermögen wird durch die Unwissenheit und Medien bestärkt. Solche Frauen würden niemals ein Finanzbuch in die Hand nehmen, weil das nur von gierigen Menschen geschrieben wurde, die beschreiben, wie man anderen am besten das Geld aus der Tasche zieht. Stattdessen lesen sie lieber einen Roman oder Thriller und diskutieren stundenlang mit ihren Freundinnen. Diese Frauen werden in ihrem Leben niemals zu einem nennenswerten Vermögen kommen.

Die zweite Gruppe schmeißt das Geld raus. Sie hat keine Abneigung gegenüber Geld. Aber es ist für diese Frauen ein Mittel zum Zweck, um sich all die schönen Dinge zu kaufen, die gerade angesagt sind. Leider musste ich mich selbst lange Jahre zu dieser Gruppe zählen und weiß genau, wie diese Frauen denken. Sie leben im Hier und Jetzt und geben liebend gern das Geld der nächsten Jahre aus, nur um mit dem Trend zu gehen und mit ihren Freundinnen über Materielles zu sprechen. Diese Frauen lesen in der Regel gar nicht und surfen lieber auf Online Shops. Somit wird auch diese Gruppe niemals Wissen im Bereich Finanzen und ebenfalls kein Vermögen aufbauen.

Daraus resultiert Altersarmut:

Im Alter geht es beiden Gruppen gleich. Sie haben beide nichts Nennenswertes aufbauen können und ihre Kinder durften wieder bei Null starten. Sie müssen sich wohl möglich finanzielle Sorgen machen, sollten ihre Eltern zu Pflegefällen werden. Beide Gruppen werden – wenn sie ehrlich zu sich selbst sind – tausende offene Wünsche und Träume haben, die sie nie erreichen werden. Da sie nun alt und gebrechlich sind, ihr ganzes Leben lang im Hamsterrad des 9 to 5 Jobs steckten und im Alter finanziell gerade über die Runden kommen. Sie werden sagen, dass das nicht möglich war, weil sie nicht genug verdient haben. Solche Menschen neigen häufiger zu Selbstmitleid und einem Hang, alles als ungerecht abzustempeln.

Aber es gibt auch positive Beispiele:

Nur knapp 10 % haben verstanden, dass es nicht davon abhängt, wie viel man verdient und wie viel Geld man hat. Und es auch nichts mit Gier zu tun hat und die Reichen nicht durch Betrug an ihr Geld gekommen sind. Diese Frauen leben ein deutlich glücklicheres Leben und geben der nächsten Generation ein solides Wissen mit.

Bei den Männern sieht das ein wenig anders aus. Vielleicht interessieren sie sich nicht aus den redlichsten Gründen für Finanzen, aber sie eignen sich ein deutlich breiteres Wissen an. Damit kontrollieren sie in gewisser Weise uns Frauen, weil viele in finanzieller Abhängigkeit vom Partner leben und häufig der Mann „Herr der Finanzen“ ist.

Ich bin der Überzeugung, dass die richtigen Bücher helfen können, dieses Verhältnis zu ändern. Und ich möchte dazu animieren diese Bücher zu lesen.